浙江在线04月11日讯 去年的中央一号文件中,首次提到了“家庭农场”,提出鼓励和支持发展联户经营、专业大户、家庭农场和多种形式的新型农民合作组织专业合作社。

文件一出,浙江各地兴起了成立家庭农场的热潮。据省工商局提供的数据,截至2013年年底,全省已登记各类家庭农场7500余家,经营范围涵盖蔬菜、水果、稻谷种植,水产、牲畜养殖等。

然而,一年多过去了,因为融资难,不少人的家庭农场梦想还无法实现。衢州家庭农场主、龙游兴隆观赏鱼养殖有限公司的负责人李义就是其中一个,他一直想打造一个锦鲤观光园,但他坦承,“融资是我最大的困难。”

感受相似的,还有我省首批省级示范性家庭农场之一、富阳市立山畈粮食专业合作社的社长曹羽。无奈之下,去年他以一分半的较高利息向民间借贷了100多万元。

据省统计局一份调查,有87%的省内农场主反映,资金不足是制约家庭农场规模扩大的重要因素。

故事一:没有抵押物,锦鲤观光园难圆梦

“领导问我有什么困难?我就说融资是最大的困难。”现年31岁的李义,曾是杭城一家医院的针灸推拿师。大约七年前,他获得一位病人资助100多万元,回到衢州龙游搞起了家庭农场,跟父母一起养殖日本锦鲤,卖到杭州凤起路花鸟市场等地。

他家的养殖基地占地约150余亩,其内有2500平方米的展示池,池中有带棚的廊道,绿树掩映。

李义还有个梦想:建一个集旅游观光、休闲餐饮、垂钓等为一体的锦鲤观光园或文化园。“我们的基础设施搞得不错。”李义估算了一下,大概要投入500万元左右。

然而,融资碰壁。前段时间,李义找过当地的农业发展银行,希望获得低息贷款。不料,按规定必须有抵押物。

李义提出,能不能把锦鲤养殖场的150余亩土地和土地上的建筑物,包括池塘等,作为抵押物?银行摇头。

为什么不能作为抵押物?银行的解释是:你们流转的土地是租的,包括土地和土地上的建筑物等,都没有产权。

还有没有其他融资办法?一种可能的途径是,找担保人或担保企业,再向银行或向农村信用联社等贷款。李义自己否了这种融资路径,“我不考虑找担保企业。一旦获得贷款后,不但要支付银行的利息,还要支付担保企业的利息,资金压力就很大。”

在当地,一些给人做担保的企业可能会向借贷企业要2分利或3分利。而且找担保也很难。“谁会愿意给你去做担保,谁愿意承担风险,谁愿意给人承担百分之百的连带责任?”李义无奈地告诉记者。

而找信用联社贷款,在他看来也行不通。“凭信用抵押,也是要找几个人担保,而且最多只能贷出几十万元。给信用联社的利息还是一分利,也就是10%的利息,我要它干嘛!”

出售股权换取资金呢?“如果出售股权,获得融资可能比较容易,因为毕竟看好我们企业的人很多。”李义说,“不过,我又不甘心,我和家人辛辛苦苦干起来的企业,我们不愿意把这个股权让给人家。”

在李义看来,如果融资的利息很高,企业的风险就很大“投入500万元,一年要拿出50万元给人家,那我怎么搞?农业企业的利润很低,要靠找担保来借到贷款,弄不好可能会把企业搞死。”

时至今日,锦鲤观光园还只是一个点子,没有实现。

故事二:粮食专业合作社大半融资靠民间借贷

我省首批省级示范性家庭农场之一、富阳市立山畈粮食专业合作社的社长曹羽感叹,“融资肯定有困难。”

去年,曹羽共筹措到200多万元资金,用于发展建设基础设施等所必需的投入。曹羽告诉记者,其中,一半以上的资金,也就是100多万元,都是他以一分半的利息,向合作社等民间渠道借贷来的。

一年光利息钱,就要10多万元。曹羽很无奈。

而剩下的另一小半借贷资金中,曹羽向银行贷款了50万元。虽然,银行收取的利息相对较低,只有约5厘,但是贷款门槛较高。“向银行贷款是很麻烦的。”曹羽说,超过50万元的银行贷款,要经过总行批准;银行还要求有抵押物或者担保等。

而曹羽从农民手上流转租来的600多亩土地,和土地上建成的建筑物、基建设施等,没有一样可以作为银行贷款的抵押物。无奈之下,曹羽找了多名亲朋好友,希望获得担保。“找了两三家后,转来转去,最后才找到一名要好的朋友当现在的担保人。”

融资不易,钱却不经花,收益又很慢。曹羽说,购买烘干机、碾米机、拖拉机等,稍微一弄就要花费上百万元。“农业投资下去,一般至少要等到三五年以后,才有可能把成本收回来。”

而且,风险不小。去年8月中旬高温大旱袭来,严重缺水之下,导致曹羽至少有300多亩水稻绝收。

回顾最近5年的投入和产出,曹羽苦笑说,“我们的投入和产出基本平平过。”

调查:87%的农场主为钱发愁

融资困难并非只发生在李义、曹羽等个别家庭农场主身上。

2013年9月初至11月中旬,我省统计部门曾对浙江家庭农场发展状况开展了一次典型调查,共调查家庭农场51家,涉及海盐、绍兴等11个市20个县(市、区)。调查显示,有87%的农场主反映资金不足是制约农场规模扩大的重要因素。

同时,目前,农村信用社是浙江家庭农场的主要融资渠道,占到约76%;民间拆借占18%。

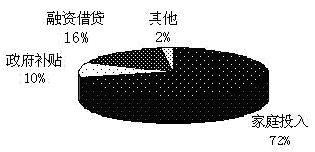

从投入资金的构成来看,家庭投入占绝大部分。比如,以海盐县家庭农场资金投入来源分析,72%的资金投入来自家庭,16%来自融资借贷,10%来自政府补贴。

原因:家庭农场为什么融资困难

省农业厅相关负责人认为,从内因来看,家庭农场等新兴农业主体缺少有效抵押物和担保物。虽然各地对农业融资抵押和担保问题进行了许多有益探索,但都只能停留在小范围试点和个别产品的推行上,未能真正从面上予以破解。银行出于降低信贷风险考虑,对土地流转权、耕地承包权、设施用房、种养物、农业机械、生产设施等均无法视作抵押物,因此农业主体在申请贷款时,可登记抵押和担保的有效资产非常有限。同时,担保体系不健全、担保成本过高、互保联保风险敏感等问题,使新型农业主体被拒之于担保融资的大门之外。

从外因来看,金融机构为农业融资的积极性不足。目前基本只有农村合作金融机构是新型农业主体的主要融资渠道。由于农业生产经营主体相对小而分散、信用基础不够稳定、农业投产过程较长、涉农贷款风险较大、放贷手续复杂等,金融机构对涉农信贷服务兴趣不大,大部分商业银行基本没单独设置涉农信贷部门,缺少对涉农贷款的服务意识。

此外,金融机构发放农业贷款审批手续繁琐。农业融资成本过高,信贷中介组织缺位。

有业内人士认为,由于商业银行遵循依靠“规模经营”获取“规模效益”的基本市场规律,就自然产生了排斥农户小额贷款的金融市场局面。

据了解,针对我省家庭农场存在的融资难问题,省金融办近期将展开调研。